第二季度新建消费大幅下降

• 17 七月 2018

©Mariusz Niedzwiedzki / Adobe Stock

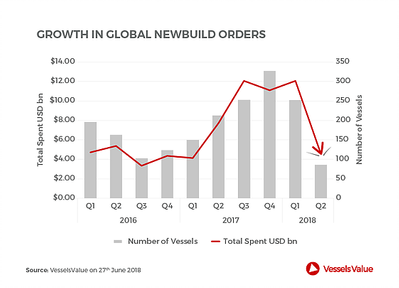

根据VesselsValue的说法,在2018年第一季度承诺超过100亿美元后,大多数航运市场的新建订单的热情开始减弱。承诺新交付的总量现在是2016年初以来的最低值。

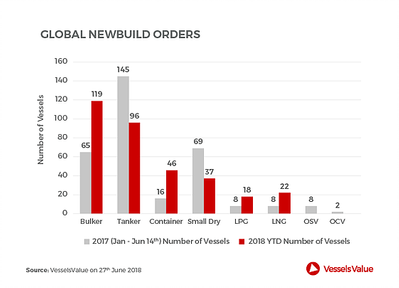

今年年初的订单趋势在获得最高回报的市场中最高。这包括干散货和液化天然气(LNG)运输市场,而低收益环境油轮市场的兴趣较为疲软。从某种意义上说,这凸显了一些投资者对市场的短期看法。对于处于强势市场的船舶而言,与那些经济低迷的船舶相比,似乎更容易获得融资。

在新订单的低迷时期,船厂提价的上涨部分归咎于此。较高的钢材价格,较小的劳动力以及码头债权人接受低利润的意愿较低,这有助于降低买方的兴趣。

在新订单的低迷时期,船厂提价的上涨部分归咎于此。较高的钢材价格,较小的劳动力以及码头债权人接受低利润的意愿较低,这有助于降低买方的兴趣。

新建项目的放缓是一个令人鼓舞的迹象,即过度订购可能不是一个重要问题。一些细分市场有大量未完成的订单,但其中大部分都被相同数量的水上船舶抵消,这些船舶的回收价值相等。如果订单在今年剩余时间内保持在4-8亿美元之间,那么它也应该支持年轻船舶的资产价值。

全球贸易的逆风可能会让一些业主暂停更新计划,特别是在集装箱和干散货市场,这将直接受到关税导致的消费品价格上涨的影响。然而,大多数航运市场似乎处于低谷或改善,这应该会鼓励更多投资者对新建筑的兴趣。货币转向船舶的转变是一个很好的提醒,即企业的周期性仍然完好无损。

-163517 "一艘消防船向格兰德科斯塔达沃里奥号喷水。(来源:美国国家运输安全委员会)")