航运半年报告:需要额外的课程?

随着业界希望在近几年的“努力”之后取得更好的“成绩”,本周分析更新我们的半年出货报告显示克拉克海指数同比上涨9%但仍低于金融危机以来的趋势(见本周图表) 。在近年来“必须做得更好”和“显示潜力”的评论之后,统计数据是否会在暑假期间再次提出“额外课程”?

进步但没时间放松!

我们的ClarkSea指数(包括油轮,散货船,集装箱船和天然气船)继续稳步前进,上半年平均每天10,929美元,同比增长9%但仍低于金融危机以来的趋势。 “主题”细分再次显示出业绩的差异,虽然对部分市场有更好的信心(参见最近的摩尔斯蒂芬斯指数),风险和逆风仍然存在。

保持良好的工作!

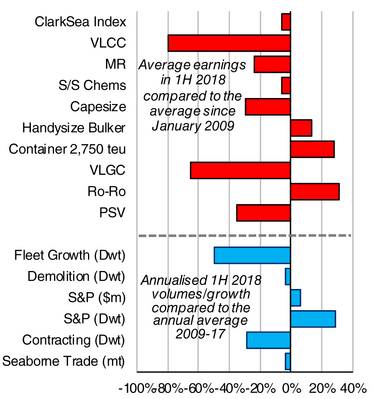

一年前,我们报告说,在散货船和集装箱船中,“基本面表明未来几年会出现改善,但这可能是一条坎坷的道路”,而且整体散货收益同比增长23%,我们的灵便型指数超过趋势。第一季度巴西铁矿石产量中断拖累海岬型指数低于趋势(但仍然同比上涨16%),但下半年有可能改善。集装箱船市场,特别是油轮,市场走势高于趋势,2,750 teu船的盈利同比增长29%,比趋势高出28%。虽然这些线路一直在努力吸收更高的燃油价格和主要航线上的剩余运力,但租船业主的价值和收益在上半年有利。液化天然气行业也取得了良好的进展,盈利同比增长64%,降至趋势的16%(去年比趋势低50%)。 Ro-Ro和Ferry市场保持坚挺(Ro-Ros为17,750欧元/天,比趋势高31%),持续的新建投资,而汽车运输市场仍然低于趋势,但可能已经“转危为安”。我们的整体供需指标一般也有助于船队增长有限(2018年上半年增长1.3%,低于趋势50%)和趋势交易(每年3.2%,而2017年为4.1% - 尽管关注关税,参见SIW 1327)。造船厂产量进一步下降(4530万载重吨,同比下降25%);拆迁上涨由油轮“记录”帮助。标准普尔指数从2017年上半年开始略有放缓,但仍远高于趋势,而新造船仍低于趋势(3510万载重吨)。

降低平均值......

油轮行业仍然处于负面区域,特别是大型船舶在“痛苦”中经历了相当大的份额。尽管新建投资表明并非所有投资者都“失去信心”,但VLCC的盈利表现最差。 LPG市场仍然艰难,而任何区域性海上改善(例如北海PSV,恶劣环境钻井平台)都来自低基数。

额外课程?

所以有些进步,但有很大的改进余地。我们上一份年中报告建议“关于监管和技术的额外课程”以及IMO关于碳的协议以及上半年订购的洗涤器数量增加一倍以上任何“修订版”肯定会派上用场!祝你夏天愉快。

资料来源:Clarksons Research

资料来源:Clarksons Research

你的成绩如何?

红色条显示2018年上半年和自2009年初以来每个行业的平均收益之间的百分比差异。蓝色条显示2018年上半年的年化船队增长(按百分比计算)或拆迁,销售(价值和载重吨)和承包量与2009 - 17年期间的年平均值之间的百分比差异。与2009 - 17年的年平均增长率相比,海运贸易的标准数据与今年预计的百万吨增长相比。

作者

斯蒂芬戈登,克拉克森研究。此处提供的任何观点或意见仅为作者的观点或观点,不一定代表Clarksons集团的观点或观点。